Nowy Ład to zestaw rozwiązań prawno-podatkowych mających na celu dokonanie znaczących zmian w zakresie rozliczania niektórych podatków i nie tylko. Wprowadzone od 1 stycznia 2022 roku zmiany dotyczą głównie przedsiębiorców – podwyższenie progu podatkowego dla osób rozliczających się na zasadach ogólnych, wprowadzenie ulgi dla klasy średniej czy zmiana warunków sprzedaży z leasingu to tylko część z nich. W niniejszym artykule omówimy 10 najważniejszych zmian Nowego Ładu dla przedsiębiorców.

Czym jest Nowy Ład?

Nowy Ład to program społeczno-gospodarczy zaproponowany przez rząd. Większość zmian została wdrożonych od 1 stycznia 2022 roku, lecz niektóre z nich będą obowiązywać dopiero od marca (jak np. zmiany w zakresie sposobu liczenia składki zdrowotnej). Wprowadzone rozwiązania prawno-podatkowe w znacznym stopniu wpłynęły na wybór formy opodatkowania przez obecnych, jak i nowych przedsiębiorców, którego termin minął pod koniec lutego obecnego roku. Nowy Ład w swoich założeniach ma na celu uporządkowanie systemu podatkowego w Polsce, a także złagodzenie skutków pandemii koronawirusa. To tylko część zastosowań nowego systemu opracowanego przez rządzących.

Nowy Ład – jakie zmiany czekają przedsiębiorców?

Nowy Ład to program, który obejmuje zmiany na wielu płaszczyznach. Oprócz podatków zakłada on również rozwiązania prawno-podatkowe w zakresie nieruchomości, zdrowia, ubezpieczeń społecznych, emerytur czy rolnictwa. Jednak najistotniejsze z nich rząd kieruje do osób prowadzących własną działalność gospodarczą. To właśnie przedsiębiorcy najbardziej odczują skutki zmian wprowadzonych przez nasz rząd. Najważniejsze z nich przedstawia poniższa grafika.

To tylko część rozwiązań prawno-podatkowych mających na celu uporządkowanie systemu podatkowego w naszym kraju. O pozostałych można przeczytać w ustawie, która liczy łącznie 277 stron lub dostępnych na stronie Ministerstwa Finansów opracowaniach.

Podwyższenie progu podatkowego dla przedsiębiorców rozliczających się na zasadach ogólnych

Nowy Ład wprowadził zmiany przede wszystkim w systemie podatkowym. Nowe regulacje prawne dotyczą każdej formy opodatkowania, choć w kilku przypadkach działają one zdecydowanie na korzyść przedsiębiorców. Istotną zmianą jest likwidacja karty podatkowej, co oznacza, że przedsiębiorcy podczas zakładania własnej firmy nie będą mogli skorzystać z tego sposobu rozliczania się z osiąganych dochodów. Z kolei inne dotyczą zmiany progów podatkowych w Nowym Ładzie, jak ma to miejsce w przypadku zasad ogólnych.

Skala podatkowa to jedna z częściej wybieranych form opodatkowania przez przedsiębiorców, które oferuje polskie prawo. Istotnym elementem tego sposobu rozliczania się z urzędem skarbowym z osiąganych zysków są dostępne dwa progi podatkowe. Każdy z nich zależny jest od wysokości osiąganych przez firmę dochodów. Wskutek wejścia w życie nowych przepisów prawno-podatkowych progi te uległy podwyższeniu.

Zmianie uległa przede wszystkim wysokość kwoty, do której przedsiębiorca może skorzystać z niższego progu podatkowego. Stawki procentowe (%) dla przedsiębiorców korzystających z tej formy opodatkowania pozostały bez zmian, natomiast Nowy Ład zmienił progi dochodowe w tych dwóch stawkach. Zmiany te przedstawia poniższa tabela.

Warto wspomnieć w tym miejscu o daninie solidarnościowej, która zwana jest „trzecim progiem podatkowym”. Nowy Ład nie zniósł daniny solidarnościowej – wynosi ona 4% i obliczana jest od dochodów ponad 1 000 000 złotych niezależnie od kwoty podatku dochodowego przy 32% stawki. Oznacza to, że wówczas dochody są opodatkowane podwójnie – stawką 32% i 4%, co daje razem 36% podatku do zapłacenia.

Brak możliwości odliczenia składki zdrowotnej

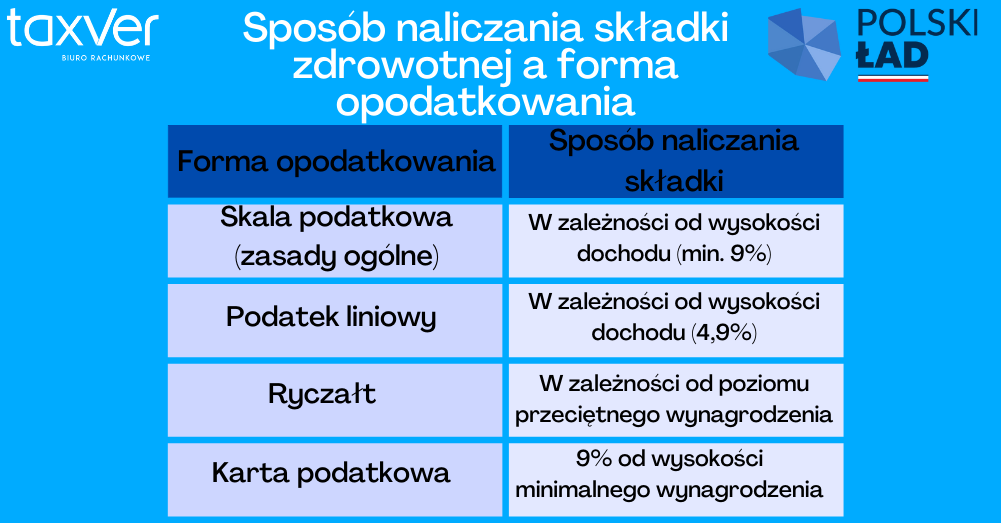

Jak już jesteśmy przy składce zdrowotnej to kolejną, bardzo istotną zmianą dla przedsiębiorców, która w znacznym stopniu wpłynie na ponoszone koszty prowadzenia działalności, jest brak możliwości odliczenia składki zdrowotnej, a także zmiana sposobu jej naliczania. Dotychczas przedsiębiorcy mieli możliwości odliczenia 3/4 składki zdrowotnej od podatku. Dzięki temu ponosili mniejsze koszty związane z prowadzeniem działalności gospodarczej. Nowy Ład wprowadził zmiany także i w tym zakresie. W większości sytuacjach jej wysokość będzie uzależniona od wysokości uzyskiwanych dochodów w skali miesiąca i ustalonej podstawy wymiaru dla każdej formy opodatkowania. Efektem tych zmian jest naliczanie wysokości składki zdrowotnej za każdy miesiąc osobno. Sposób jej naliczania w zależności od formy opodatkowania przedstawia poniższa grafika.

Nowy Ład zmienia również możliwość odliczenia składki zdrowotnej od podatku. Zgodnie z nowymi, obowiązującymi już zmianami, przedsiębiorcy muszą zapłacić ją w całości, co generuje dodatkowe koszty dla nich. Z jakimi kosztami muszą się liczyć w zależności od sposobu rozliczania się z uzyskiwanych dochodów? Sprawdźmy, jak wygląda to w przypadku poszczególnych form opodatkowania.

Skala podatkowa

Przedsiębiorcy, którzy rozliczają się za pomocą skali podatkowej (zasady ogólne, podatek progresywny), zapłacą składkę zdrowotną, której wysokość uzależniona będzie od dochodu. Składka zdrowotna w tym wypadku wyniesie 9% dochodu firmy, przy czym minimalna składka zdrowotna w 2022 roku wynosi 270,90 zł. Obowiązuje ona dla miesięcznych dochodów w przedziale od 0 zł do 3010 zł. Natomiast dla dochodów powyżej 3010 zł, składka naliczana będzie jako 9% dochodu. Poniżej przedstawiamy, jak rozkładają się kwoty składki zdrowotnej w zależności od wysokości dochodów.

| WYSOKOŚĆ WYNAGRODZENIA | WYSOKOŚĆ SKŁADKI ZDROWOTNEJ |

| 3010 zł | 270 zł |

| 5000 zł | 450 zł |

| 8000 zł | 720 zł |

| 10 000 zł | 900 zł |

| 12 000 zł | 1080 zł |

| 15 000 zł | 1350 zł |

| 20 000 zł | 1800 zł |

| 30 000 zł | 2700 zł |

Podatek Liniowy

Nowy Ład wprowadził także zmiany w przypadku drugiej formy opodatkowania, jaką jest podatek liniowy. Z tego sposobu rozliczania się z uzyskiwanych dochodów korzysta ponad 700 tysięcy przedsiębiorców. Osoby korzystające z tej opcji, w 2022 roku zapłacą nową składkę zdrowotną, której wysokość uzależniona będzie od dochodu firmy. W przypadku liniowców składka zdrowotna wynosić będzie 4,9% realnego dochodu przedsiębiorcy.

Wysokość składki zdrowotnej w danym miesiącu będzie naliczana na podstawie dochodu osiągniętego w miesiącu poprzednim. Zatem minimalna składka zdrowotna w wysokości 270 zł będzie obowiązywać dla dochodów od 0 zł do 5510 zł. Natomiast po przekroczeniu 5510 zł, składka naliczana będzie jako 4,9% dochodu.

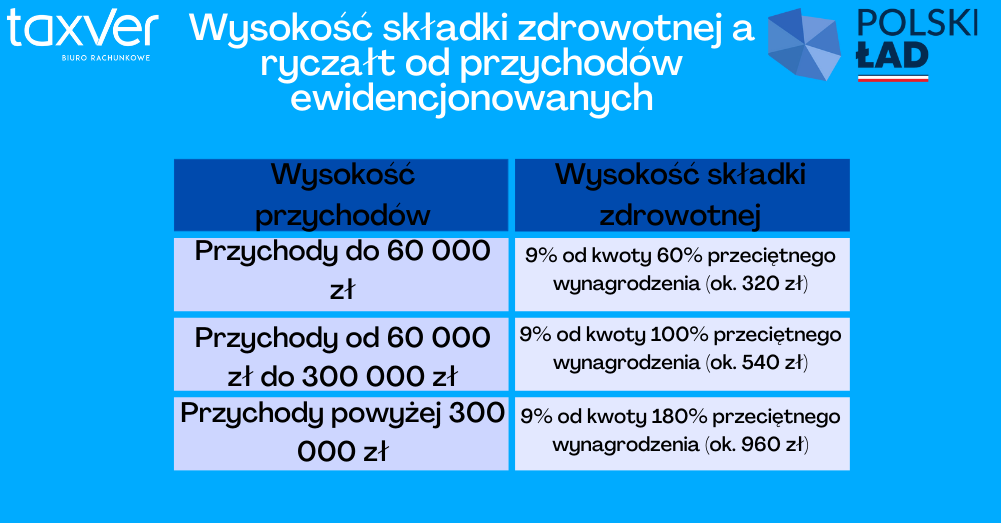

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych to ostatnia forma opodatkowania, którą można wybrać w 2022 roku. Z tego sposobu rozliczania się z osiąganych dochodów mogą korzystać jedynie wybrane grupy zawodów.

Nowy Ład wyznaczył zupełnie nowy sposób naliczania wysokości składki zdrowotnej w przypadku ryczałtu od przychodów ewidencjonowanych. Wysokość składki zdrowotnej będzie zależeć od poziomu przeciętnego wynagrodzenia. Firmy będą płacić jedną z trzech kwot w zależności od wysokości rocznych przychodów.

Karta Podatkowa

Równie ważne zmiany obejmą osoby, które obecnie pozostają na karcie podatkowej. W tym przypadku składka zdrowotna będzie jeszcze niższa niż na ryczałcie i wynosić będzie 9% od wynagrodzenia minimalnego.

W 2022 roku kwota składki zdrowotnej dla firm na karcie podatkowej wynosić będzie zatem jedynie 270,90 zł. Należy przy tym zaznaczyć, że nowi przedsiębiorcy nie będą mogli skorzystać z tej formy opodatkowania, gdyż została ona zlikwidowana.

Zmiana terminów rozliczenia składki zdrowotnej

Jak już jesteśmy przy składkach ZUS, warto wspomnieć o jeszcze jednej istotnej zmianie, jaka została wprowadzona przez Nowy Ład, a mianowicie zmianie terminów rozliczania składki zdrowotnej. W 2021 roku przedsiębiorcy musieli opłacać stosowne składki zdrowotne w następujących terminach:

– przedsiębiorcy prowadzący jednoosobową działalność gospodarczą i spółkę osobową – do 10. dnia kolejnego miesiąca;

– przedsiębiorcy prowadzący spółkę (osoby prawne, spółki kapitałowe) – do 15. dnia kolejnego miesiąca.

Natomiast po wprowadzeniu zmian w ramach Nowego Polskiego Ładu od 1 stycznia 2022 roku terminy te uległy zmianie częściowo:

– przedsiębiorcy prowadzący spółkę – do 15. dnia kolejnego miesiąca pozostali przedsiębiorcy (osoby prawne, spółki kapitałowe, fundacje, stowarzyszenia, spółdzielnie),

– przedsiębiorcy prowadzący jednoosobową działalność gospodarczą i spółkę osobową – do 20.dnia kolejnego miesiąca.

Ulga dla klasy średniej a Nowy Ład

Wprowadzenie ulgi dla klasy średniej to kolejne rozwiązanie prawno-podatkowe, które w założeniach ma wesprzeć polskich przedsiębiorców, a także osób pracujących na etacie. Ma ona w założeniu niwelować negatywne skutki nowego sposobu naliczania składki zdrowotnej oraz brak możliwości odliczenia jej od podatku. Zatem ma ona za zadanie chronić klasę średnią przed skutkami wprowadzonych przez rząd zmian podatkowych.

Do skorzystania z ulgi dla klasy średniej uprawnione są 2 kategorie osób:

- Przedsiębiorcy prowadzący działalność gospodarczą i rozliczający się za pomocą skali podatkowej (zasady ogólne) i równocześnie, których przychody po odliczeniu składek na ubezpieczenie społeczne, plasują się w przedziale od 68.412 zł do 133.692 zł (tj. między 5.701 zł a 11.141 zł miesięcznie).

- Pracownicy zatrudnieni na umowę o pracę, których roczne przychody brutto zawierają się w przedziale od 68.412 zł do 133.692 zł (tj. między 5.701 zł a 11.141 zł miesięcznie).

Jednak z tego rozwiązania nie mogą skorzystać wszyscy. Z ulgi dla klasy średniej nie mogą skorzystać osoby, które pracują na umowie zlecenie lub o dzieło, będące na praktykach absolwenckich, a także osoby rozliczających się ryczałtem lub podatkiem liniowym.

Obniżenie stawek ryczałtu dla niektórych przedsiębiorców

Kolejne zmiany podatkowe, które zostały ujęte w Nowym Ładzie, dotyczą obniżenia stawek ryczałtu od przychodów ewidencjonowanych dla niektórych grup zawodowych. W ramach tej formy opodatkowania do wyboru jest kilka stawek. Jednak są one przeznaczone wyłącznie dla firm w danej branży. Zmiany, które wprowadził Nowy Ład, odnoszą się do obniżenia stawek ryczałtu, a dokładnie z 17% podatku na 14%.

Do skorzystania z preferencyjnej stawki (14%), w myśl nowych przepisów uprawnione są następujące zawody:

- Lekarze (obniżenie z 17%)

- Dentyści (obniżenie z 17%)

- Weterynarze (obniżenie z 17%)

- Technicy dentystyczni (obniżenie z 17%)

- Położne (obniżenie z 17%)

- Pielęgniarki (obniżenie z 17%)

- Psycholodzy (obniżenie z 17%)

- Fizjoterapeuci (obniżenie z 17%)

- Architekci (obniżenie z 17%)

- Inżynierowie budownictwa (obniżenie z 17%)

- Rzeczoznawcy budowlani (obniżenie z 17%)

Natomiast bez zmian na stawce 17% pozostają następujące grupy zawodowe:

- Tłumacze

- Adwokaci

- Notariusze

- Biegli rewidenci

- Radcy prawni

- Księgowi

- Agenci ubezpieczeniowi

- Brokerzy ubezpieczeniowi

- Doradcy podatkowi

- Maklerzy papierów wartościowych

- Doradcy inwestycyjni

- Rzeczoznawcy patentowi

Minimalny podatek dochodowy dla spółek

Kolejną zmianą, którą wdrożył Nowy Ład, jest wprowadzenie minimalnego podatku dochodowego (CIT) dla przedsiębiorców prowadzących działalność w formie spółki. Wynosi on 10% podstawy opodatkowania.

Podatek dochodowy CIT jest to podatek, który muszą zapłacić spółki będące osobami prawnymi w rozumieniu obowiązujących przepisów prawnych. Należą do nich między innymi podatkowe grupy kapitałowe, spółki komandytowo-akcyjne czy inne spółki kapitałowe (w tym spółki z ograniczoną odpowiedzialnością). Dla tych przedsiębiorców obowiązują dwie stawki opodatkowania – 9% i 19% podstawy opodatkowania.

Zgodnie z nowymi obowiązującymi przepisami ustawy, minimalny podatek dochodowy dotyczy podatników, którzy:

- Ponieśli stratę ze źródła przychodów innych niż z zysków kapitałowych.

- Osiągnęli udział dochodów ze źródła przychodów innych niż z zysków kapitałowych w wysokości nie większej niż 1%.

Wprowadzenie minimalnego podatku dochodowego CIT przeznaczone jest zatem głównie dla spółek, które wykazują każdego roku niskie dochody z działalności operacyjnej (wytwarzanie towarów lub świadczenie usług) lub ponoszą w dłuższej perspektywie stratę w związku z wykonywaniem takiej działalności.

Głównym celem wprowadzenia minimalnego podatku dochodowego CIT przez Nowy Ład jest zlikwidowanie sytuacji, w której przedsiębiorstwo ponosi straty, w związku z czym nie płaci podatków. Na podstawę opodatkowania będą składać się następujące elementy:

- 4% wartości przychodów ze źródła przychodów innych niż z zysków kapitałowych;

- poniesione na rzecz podmiotów powiązanych koszty finansowania dłużnego,

- odroczony podatek dochodowy skutkujący zwiększeniem zysku brutto/zmniejszeniem straty netto,

- a także poniesione na rzecz podmiotów powiązanych (podmiotów z państwa lub terytorium stosującego szkodliwą konkurencję podatkową) koszty nabycia określonych usług lub praw niematerialnych.

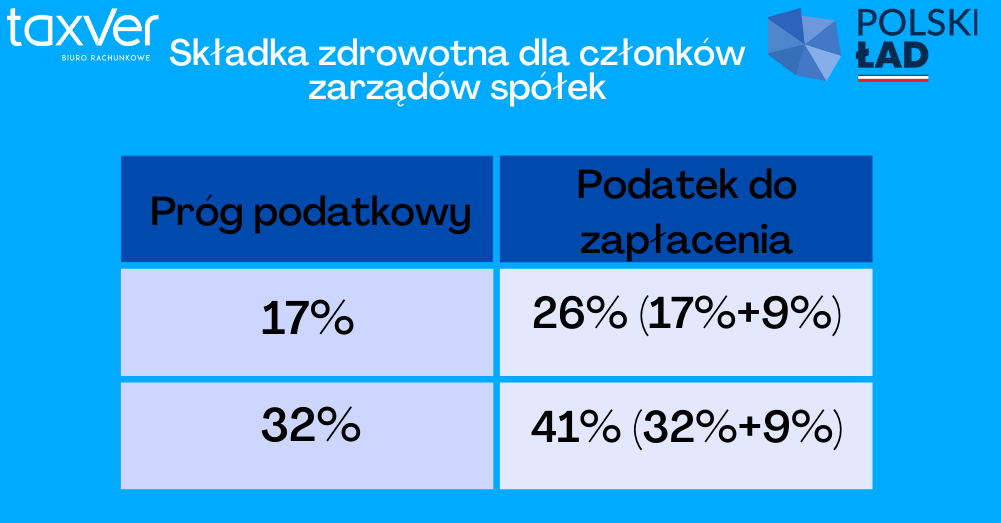

Wprowadzenie składki zdrowotnej dla członków zarządu spółek

Nowy Ład wprowadził również zmiany dla członków zarządu spółek, a dokładnie objął składką zdrowotną ich wynagrodzenia, które otrzymują z tytułu powołania zarządu. Wprowadzenie składki zdrowotnej dla członków zarządu spółek jest znaczącą zmianą w porównaniu z dotychczasowymi przepisami prawnymi.

Członek zarządu z racji pełnienia swojej funkcji otrzymuje wynagrodzenie. Wynagrodzenie to dotychczas nie stanowiło podstawy wymiary składek ZUS, ani nie było zaliczane do ubezpieczenia zdrowotnego. Oznaczało to, że członek zarządu nie musiał płacić za siebie składki na ubezpieczenie społeczne i zdrowotne.

Wyjątkiem od tej reguły była sytuacja, w której prowadzona była spółka komandytowa. W tego typu spółce wspólnicy podlegają bezwzględnie ubezpieczeniu zdrowotnemu. Wynagrodzenie członków zarządu z tytułu powołania było opodatkowane według skali podatkowej.

W związku z nowelizacją ustawy o świadczeniach opieki zdrowotnej sfinansowanych ze środków publicznych obowiązkowemu ubezpieczeniu zdrowotnemu podlegają osoby powołane do pełnienia swojej funkcji na mocy aktu powołania.

Dotyczy to przede wszystkim członków zarządu spółek, a także prokurentów. Wysokość składki zdrowotnej wynosi 9%. Obowiązek ten powstaje w momencie powołania, a wygasa w momencie odwołania członka zarządu. Według nowych przepisów realna wysokość składki zdrowotnej będzie ustalana od wysokości wypłaconego wynagrodzenia. Natomiast finansowana będzie ze środków prywatnych osoby ubezpieczonej, a opłacana przez spółkę.

W praktyce oznacza to, że oprócz płacenia podatku zgodnie z progiem podatkowym na skali podatkowej, przedsiębiorca będzie musiał dodatkowo płacić całą składkę zdrowotną od wynagrodzenia w związku z pełnieniem swojej funkcji z tytułu powołania.

Stawki procentowe prezentują się następująco:

Zmiana warunków sprzedaży samochodu z leasingu

Nowy Ład wprowadził także zmiany w zakresie warunków sprzedaży samochodu z leasingu. Dotychczas, aby przychód ze sprzedaży samochodu nie podlegał opodatkowaniu, wystarczyło wykupić samochód po wycofaniu z działalności gospodarczej do prywatnego majątku, po czym zbyć go odpłatnie po upływie 6. miesięcy od daty wykupu. Wówczas przychód z jego sprzedaży nie był uznawany jako kwalifikowany przychód z działalności gospodarczej.

Po wprowadzonych zmianach przedsiębiorca nadal może wykupić samochód z leasingu do prywatnego majątku. Jednak w związku z rozszerzeniem definicji składników, których sprzedaż jest kwalifikowana jako przychód z działalności gospodarczej, sprzedaż samochodu musi odbywać się w ramach prowadzonej działalności gospodarczej. Oznacza to, że przychód ze sprzedaży samochodu będzie opodatkowany podobnie, jak inne elementy majątku firmowego. Przedsiębiorca, który wykupi samochód z leasingu do prywatnych celów, jest zobowiązany do jego rozliczenia w firmie. Istnieje możliwość uniknięcia tego procederu pod warunkiem, że auto zostanie sprzedane dopiero po upływie 6 lat.

Zatem przedsiębiorca, który zdecyduje się sprzedać samochód do 6 lat od jego wykupu z leasingu, jest zobowiązany do rozliczenia go w firmie i odprowadzeniu podatku. Natomiast, aby uniknąć zapłaty podatku, sprzedaży należy dokonać po upływie 6 lat od daty zakupu samochodu.

Amortyzacja samochodu a Nowy Ład

Amortyzacja samochodu to kolejny obszar, w którym nastąpiły zmiany w związku z wprowadzeniem w życie Nowego Ładu. Polega ona na zmniejszeniu wartości środka trwałego w określonym czasie na skutek jego używania lub starzenia się. Najczęściej stosowaną przez przedsiębiorców metodą amortyzacji samochodu jest metoda liniowa, która zakłada równomierne zużywanie się środka trwałego podczas trwania okresu eksploatacji.

Dzięki amortyzacji można rozłożyć wartość danego środka trwałego na ustalony okres poprzez odpisy amortyzacyjne. Amortyzacja stanowi zatem koszt związany ze zużywaniem się danego środka trwałego. Aby móc skorzystać z amortyzacji, należy samochód wprowadzić do ewidencji środków trwałych, czyli przeznaczyć go na potrzeby prowadzenia działalności gospodarczej.

Zmiany w amortyzacji środków trwałych nabytych przed rozpoczęciem prowadzenia działalności gospodarczej a wprowadzonych do ewidencji środków trwałych związane są z wartością początkową i wartością rynkową pojazdu. Za wartość początkową przyjmuje się wartość historyczną danego środka majątku, czyli wartość, która obowiązywała w momencie zakupu. W momencie, kiedy samochód był wprowadzany do ewidencji środków trwałych, odpisy amortyzacyjne były dokonywane od jego wartości początkowej.

Po wprowadzonych zmiana w ramach Nowego Polskiego Ładu, w momencie, gdy przedsiębiorca zdecyduje się wprowadzić samochód do ewidencji środków trwałych (czyli wprowadzić do firmy), który zakupił kilka lat wcześniej i używał do celów prywatnych, amortyzacji poddana zostanie jedynie realna wartość składnika majątku, która odpowiada wartości rynkowej, a nie wartości początkowej w dniu zakupu pojazdu. Oznacza to, że przedsiębiorca będzie mógł rozliczyć w kosztach wyłącznie kwotę odpowiadającą wartości rynkowej danego majątku. Dla przedsiębiorcy taka sytuacja wiąże się ze stratami, gdyż tylko część wartości zakupionego samochodu i wprowadzonego do ewidencji środków trwałych będzie mógł uwzględnić w kosztach.

Amortyzacja nieruchomości a Nowy Ład

Ostatnia omawiana zmiana w tym artykule, którą wprowadził Nowy Ład, dotyczy amortyzacji nieruchomości, a dokładnie lokali mieszkalnych. Od 1 stycznia 2022 roku nie ma możliwości zaliczania do kosztów uzyskania przychodów odpisów amortyzacyjnych od budynków i lokali mieszkalnych. Niemniej w tym zakresie istnieją przepisy przejściowe, które dają prawo do amortyzacji budynków i lokali mieszkalnych do końca obecnego roku. Przepisy te pozwalają przedsiębiorcom, jak i innym podatnikom przygotować się do zmiany.

Zakaz amortyzacji nieruchomości, w tym lokali na wynajem działa na podobnej zasadzie, jak w przypadku samochodu. Dotychczas, aby móc dokonywać odpisów amortyzacyjnych, dane lokum należy wpisać go do ewidencji środków trwałych. Zatem należy go wprowadzić do majątku firmowego. W tym celu należy spełnić warunki zawarte w art. 22a ust. 1 ustawy o PIT:

- stanowić własność lub współwłasność przedsiębiorcy;

- okres jego użytkowania musi być dłuższy niż jeden rok;

- powinien być kompletny i nadający się do użytku;

- być przeznaczony do celów działalności gospodarczej albo oddany przez przedsiębiorcę do użytku na podstawie umowy najmu, dzierżawy lub leasingu.

W związku z wprowadzonymi zmianami amortyzacji nie będą podlegały:

- budynki mieszkalne wraz ze znajdującymi się w nich dźwigami;

- lokale mieszkalne stanowiące odrębną nieruchomość;

- spółdzielcze własnościowe prawo do lokalu mieszkalnego;

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej.

Nowy Ład a opinia publiczna – podsumowanie

Nie można jednoznacznie stwierdzić, że zmiany, które wprowadził Nowy Ład, działać będą wyłącznie na niekorzyść przedsiębiorców. Niektóre z nich, jak podniesienie progów podatkowych dla osób będących na skali podatkowej czy ulga dla klasy średniej są zdecydowanie korzystnym rozwiązaniem. Natomiast jedną z najistotniejszych nowych zmian jest brak możliwości odliczenia składki zdrowotnej, która będzie generować dodatkowe koszty dla przedsiębiorców. Jednak trzeba pamiętać o tym, że część z rozwiązań prawno-podatkowych będzie wprowadzanych w życie na przestrzeni całego roku 2022.